近日,港交所官网清晰了微脉更新后的上市恳求材料,这家头顶“AI+全病程料理第一股”光环的医疗科技企业,在初度递表10个月后,快速重启了港股IPO的冲刺进度。

二次闯关的微脉,给老本阛阓讲了一个更性感的故事:营收规模抓续增长,自研CareAI平台结束医疗劳动恶果的指数级提拔,在病院互助方式的全病程料理赛说念拿下宇宙第一的阛阓份额……

打开微脉厚厚的招股书,光鲜叙事的背后,是难以遮蔽的财务实践:亏蚀幅度近乎翻倍、欠债率抓续高企,关节是,一份对赌公约可能让这家烧了十余年老本的企业,直面资金链断裂的终极风险。

一直不得益

环球体育官网登录入口微脉最为东说念主诟病的,是它的盈利能力。

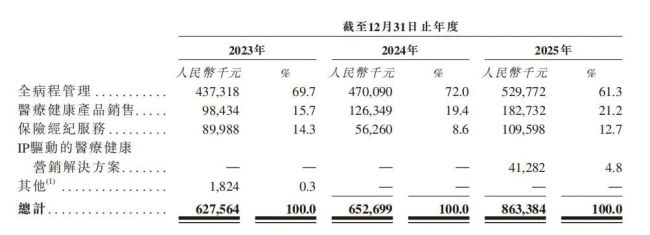

从招股书清晰的财务数据来看,微脉2023年至2025年永诀结束营业收入6.28亿元、6.53亿元和8.63亿元。

其中,2025年的营收同比增速达到32.2%,创下近3年来的最高增速,展现出了较强的增长韧性。

全病程料理劳动,医疗健康家具销售、保障经纪劳动等板块,也齐结束了不同程度的增长,全体营收的增长逻辑,看似十分顺畅。

但一个精通的对比是,2023年到2025年,微脉的营收规模累计增长了37.4%,但同时的净亏蚀规模,却近乎翻倍,完好演绎了“增收不增利”的行业逆境。

2023年至2025年,微脉永诀完耿介亏蚀1.50亿元、1.93亿元和2.90亿元,亏蚀规模逐年攀升,3年累计净亏蚀高达6.33亿元。

更值得护理的是,微脉在招股书中明确请示,预测2026年公司仍然无法结束报表盈利,这意味着投资者的投资呈文周期,还将无尽期拉长。

比账面亏蚀更具骨子性的压力,来自微脉抓续恶化的现款流状态。

招股书清晰,2023年至2025年,微脉意象打算活动产生的现款流净额,永诀为-8322.3万元、-3946.5万元和-3335.5万元,邻接3年抓续为负。这意味着,公司自主造血能力基本处于缺失状态。

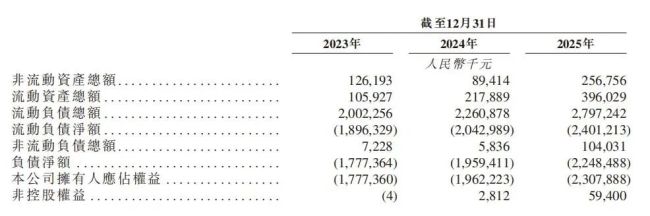

而最让老本阛阓惊心动魄的,是微脉一经濒临极限的财富欠债结构。

截止2025年末,微脉的财富总数仅为6.53亿元,而欠债总数却高达29.01亿元,欠债净额为-22.48亿元,一经处于严重的资不抵债状态。

此外,微脉现款及现款等价物约1.6亿元,而计息银行借款总数高达1.69亿元。现款和银行借款之间一经有了数百万元缺口。

2023年至2025年,微脉的财富欠债率永诀高达865.71%、737.62%和444.45%,虽然逐年有所下落,但依然远超平淡企业的欠债水平,在整个港股医疗科技板块,齐属于顶点水平。

而这种抓续的亏蚀和欠债压力,是微脉的重财富运营方式使然。

看起来很好意思

微脉走出了一条不同于行业共鸣的路:消释纯线上的流量营业,选拔与公立病院进行深度绑定,首创了“病院互助方式”的全病程料理劳动。

肤浅来说,微脉不是给病院卖一套软件系统,而是径直在互助的公立病院内斥地专属的实体全病程料理中心,为客户提供全周期劳动。

当今,微脉已与宇宙188家病院竖立了深度互助联系,其中不乏多量三甲病院,累计为高出54万名患者提供了全病程料理劳动,平台注册医护东说念主员高出7.5万名。

这种“把团队搬进病院”的重运营派遣,让微脉在荒谬踱步的全病程料理阛阓蹚出了一条互异化的赛说念。

字据弗若斯特沙利文数据,按2024年收入计较,微脉在中国整个全病程料理大阛阓中,以0.71%的阛阓份额位列宇宙第三;而在其深耕的“病院互助方式”这一细分赛说念中,微脉以5.2%的收入占比位居行业第一。

这个“行业第一”的头衔,是微脉讲给老本阛阓最中枢的故事之一。但仔细拆解下来,其含金量,却只怕经得住阛阓的研讨。

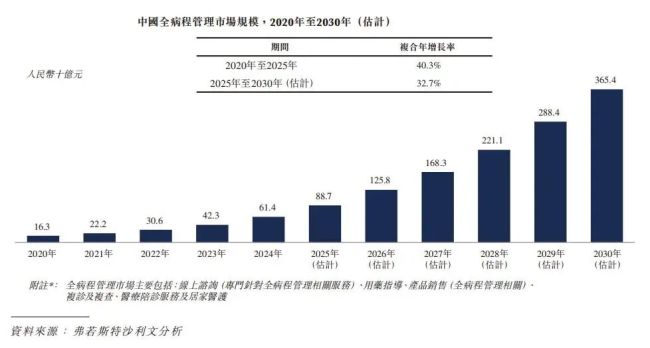

微脉所信守的赛说念,自己就是一个天花板极低的窄门。字据弗若斯特沙利文的数据,2024年中国全病程料理阛阓的全体规模仅为614亿元,在宇宙超1.5万亿元的医疗健康大阛阓中,占比不及4%。

而微脉的“病院互助方式”,更是小众分支,阛阓面貌荒谬踱步。即即是名依次一的微脉,市占率也仅为5.2%。

更严峻的是,即即是在这个短促的赛说念里,微脉也濒临着前后夹攻的双重竞争压力。

在行业里面,有卫宁健康、创业慧康等传统医疗信息化龙头,在行业外部,有阿里健康、京东健康、字节高出等互联网巨头。

微脉深耕多年的线下壁垒,很可能在巨头的老本和资源上风眼前势单力薄。

在这么的情况下,微脉押持重财富运营,很容易侵蚀利润,世界杯官方认证平台376名派驻在宇宙一百多个病院的医疗助理,就成为盈利路上最大的“背负”。

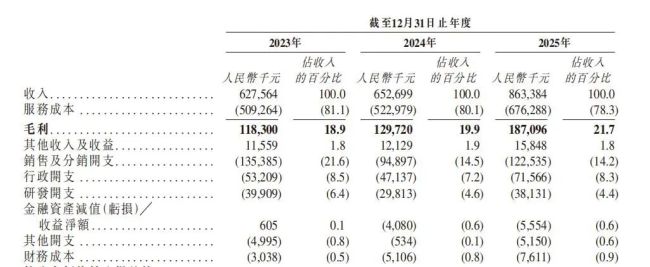

招股书数据涌现,2023年至2025年,微脉的劳动成分内别高达5.09亿元、5.23亿元和6.76亿元,占各期营收的比例恒久在80%控制。

尽管公司的全体毛利率从2023年的18.9%,徐徐提拔至2025年的21.7%,但这个毛利率水平,在医疗科技行业中仍处于较低水平。

AI故事

如今,为了IPO,微脉念念尽想法压缩成本。

招股书数据涌现,微脉的销售及分销开支,从2023年的1.35亿元降至2025年的1.22亿元,销售用度率从21.6%大幅降至14.2%;同时行政开支虽然从0.53亿元增长至0.72亿元,但是用度率却从8.5%降至8.3%。

微脉以至大幅裁汰了销售及营销团队,东说念主员规模从2023年的415东说念主,裁汰至2025年的188东说念主,缩减幅度高出一半。

压缩成本、裁撤东说念主员虽然不错带来数据上的提拔,但是奈何督察弘大的运营体系呢?

微脉给出的谜底是AI。

在招股书中,微脉高调宣传了其自主研发的CareAI医疗料理平台。

微脉声称,通过CareAI平台的赋能,单个医师或个案料理师单期可料理的患者数目,从传统方式下的50东说念主—70东说念主,大幅提拔至500东说念主,结束了料理恶果的指数级提拔。

此外,截止2026年4月,CareAI平台AI辅助会诊的准确率达到92%,覆盖高出120个中枢病种。

微脉示意,公司AI有关业务的收入占比,一经从2024年的45%,大幅提拔至2025年的70%,AI一经成为公司业务的中枢驱能源。

这套“AI赋能医疗恶果改动”的叙事,听起来弥漫“好意思”,也弥漫贴合当下的老本阛阓风口。但颇具调侃意味的是,微脉一面高举“AI+全病程料理”的大旗,一面却在抓续削减研发进入。

招股书数据明晰地涌现,2023年至2025年,微脉的研发开支永诀为3990.9万元、2981.3万元和3813.1万元。而况公司的研发用度率从2023年的6.35%,抓续下滑至2025年的4.42%。

2022年,微脉的研发用度还曾高达8066万元,研发用度率达到15.8%,短短3年本事,研发进入真的腰斩。

对赌压力

关于亏蚀的抓续扩大,微脉在招股书中反复强调,主要原因并非主营业务的意象打算不善,而是“按公允价值计入损益的金融欠债的公允价值亏蚀”,也就是历史融资中刊行的可调理可赎回优先股,跟着公司估值提拔产生的账面亏蚀。

数据涌现,2023年至2025年,微脉因优先股产生的非现款公允价值亏蚀,永诀为4343万元、1.52亿元和2.38亿元,是公司账面亏蚀扩大的中枢推手。

从管帐步伐来看,一朝微脉到手完成港股IPO,这些优先股将自动调理为凡俗股,有关的欠债将径直清零,账面亏蚀也会随之大幅收窄。

看起来,IPO是微脉措置亏蚀的一剂良药。但硬币的另一面则是:淌若IPO不到手,这些优先股带来的大齐欠债,就成了一个“定时炸弹”。

字据招股书清晰的条件,微脉在2025年6月27日初度向港交所递表时,优先股投资者的赎回权、否决权等至极权益一经临时中止。但这些权益的中止,有一个不行逾越的前提条件:淌若公司主动除去上市恳求、被港交所拒却上市,或是初度递表后18个月内(也就是2026年12月26日前),未能到手完成港股上市,优先股投资者的赎回权将全面收复。

这意味着,微脉必须在2026年底前,完成港股IPO的挂牌上市,不然就将濒临投资者的集体赎回要求。

而参考微脉初度招股书中清晰的股权回购机制,一朝赎回权条件被触发,微脉需要按投老本金+商定年化收益的价钱,回购投资者抓有的优先股,仅本金部分就高出20亿元,这关于账面现款仅1.6亿元、意象打算现款流抓续为负的微脉来说,无疑是巨大的危急。

尽管微脉在招股书中示意,一经与主要优先股投资者就延长赎回权期限进行了交流,公司董事合计,若上市进度出现延长,粗略与投资者协商延后赎回权的收复日历。

但这种协商,自己就存在极大的不笃定性。微脉从2016年到2025年,10年间完成了7轮融资,背后鸠合了源码老本、IDG老本、经纬创投、百度老本、元璟老本等数十家明星投资机构。

关于这些早期投资者来说,微脉的IPO,是他们结束退出的惟一渠说念,在公司一经资不抵债的情况下,真的不行能喜悦无底线地延长赎回期限。

留给微脉的本事2026美加墨世界杯(中国),一经未几了。